『終活』の上級資格者が語る! 『終活』初心者に寄り添うお助けブログ゙! の第七弾となります。

これまで「背景」「医療」「介護」「葬儀」「お墓」「お金(保険)」に関して書きましたが、今回は「お金(相続)」がテーマとなります。

「相続」に関して日ごろから家族で話す機会は中々ないのが現実ではないでしょうか。また「相続」は一部のお金持ちが考えることで、一般の私には関係が無いと考える方も多いかと思います。

しかしながら、平成27年の法律改正から相続税の対象者が10%程度まで上がることになりました。事前の対策を考えておかないと、こんなはずでは・・・となってしまいます。

そうならない様、現在の「お金(相続)」事情に関して調べてみました。

相続

相続の現状

私の場合、父が亡くなり相続と言われても全く?でした。結局知り合いの市会議員の方や、確か司法書士さんに頼んで調査を依頼した記憶があります。(実際は母が進めました・・・)

家やら土地やら保険やら家族構成、借金やら・・・さっぱり資産状況はわかりませんでした。恥ずかしい話、全てお任せの状況でした。

よく資産家は「相続」が「争族」になり骨肉の争い・・・など一次マスコミでもにぎわしたことがあります。資産家の話で自分には関係ないと考えがちですが、平成27年の法律改正やら令和2年以降の改正などで、多くの人が関係することになりました。

相続事情

被相続人の財産上の地位を承継する者のことを相続人(そうぞくにん)といい、これに対して相続される財産、権利、法律関係の旧主体を被相続人(ひそうぞくにん)といいます。

相続順位

被相続人の血族は次の順位で相続人となります。

1位:相続人の配偶者は常に相続人

2位:被相続人の子

3位:被相続人の直系尊属

4位:被相続人の兄弟姉妹

「指定相続分」と「法定相続分」

指定相続分とは、被相続人は遺言で共同相続人の相続分を定め、又は相続分を定めることを第三者に委託することをいい、遺言による相続分の指定がない場合は法定相続分となります。

「相続税」とは

相続税(相続にかかる税金)とは、被相続人(亡くなった方)の遺産(相続財産)を相続で受け継いだ場合や、遺言によって遺産を受け継いだ場合に、その遺産総額となる金額が大きいとかかる税金で、相続税は遺産が金額を超える場合に応じた相続税率が適用されます。

計算上の金額を超えないようであれば、相続税の申告自体が必要なく、納税も必要ありません。

相続税の計算

まずは基礎控除の計算ですが、下記の計算式の当てはめて控除額を出します。

≪基礎控除額=3,000万円+600万円×法定相続人の数≫

被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)迄となります。

非課税財産

相続財産の中で、下記に該当するものは、非課税となります。

・墓所、仏壇、祭具など。

・国や地方公共団体、特定の公益法人に寄附した財産。

・生命保険金や死亡退職金のうち次の額まで非課税となります。

*非課税⇒500万円×法定相続人の数

相続が争族に

相続税の改正

「相続」は1部のお金持ちと思っている方も多いのではないでしょうか。しかしながら民法改正などで、相続の対象者となる割合が増えました。

日本全体では、1年間で約50兆円規模の遺産が受け継がれていく「大相続時代」だと言われていますが、相続税非対象者なので税理士もなかなか手つかずの状態です。

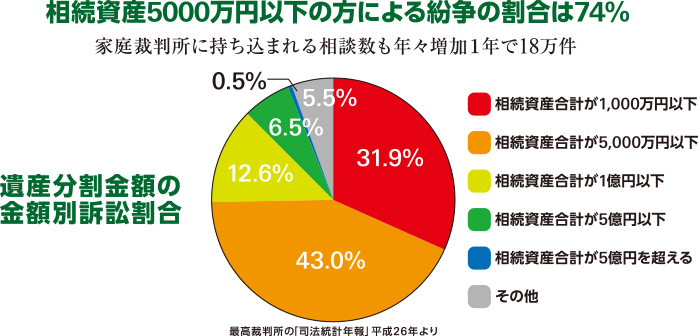

残された方に大きな贈り物となる可能性もありますが、遺族の争いに発展することが多いのが相続問題です。実際に、家庭裁判所での相続関連の相談は約18万件と10年前の2倍に増えています。

相続はお金持ちだけの問題という誤った認識が、一般家庭の相続準備を怠り問題を複雑にしています。

相続の訴訟問題

相続税対象者の訴訟割合は非常に低いのですが、逆に相続税非対象者が大半の5,000万円以下の紛争割合は74%にもなっています。 (下記図参照)

遺産が多いから揉めるのではなく、100人いれば100通りの相続がありどこの家庭にも、きちんと相続に対して準備と助言が必要な時代になりました。

民法改正で38年ぶりに変わった相続ルール

相続法改正については、原則的な法律の施行日を2019(令和元)年7月1日と指定しています。そのため、まず大原則としての考え方は、相続法改正(2019年7月1日)以前に開始した相続は、旧法が適用され、改正前(6月30日まで)は旧法で対応します。

父親の家が遺産分割の対象外に。

・結婚20年以上の夫婦であれば自宅が遺産分割の対象外になるため、妻が自宅に住み続けられるようになる。

自筆の遺言書の煩わしさが軽減された。

・財産目録はパソコンの使用が認められた。

預貯金が口座からすぐに引き出せる。

・死亡後にも故人の口座から引き出すことが可能となり、遺族が葬儀代や当面の生活費に困ることがなくなった。

義理の両親の介護で遺産を請求できる。

・相続権を持たない親族による介護に対して、貢献度に応じた金銭の請求権が認められる。

配偶者居住権の新設。

・妻が居住権、子供が所有権を相続することで、相続後も妻が自宅に住み続けられるようになる。

遺言書保管法施行。

・法務局が遺言書を預かり、第三者に内容を改ざんされるとの恐れがなくなる。

遺産の使い込みを見逃さない。

・相続人の1人が遺産を使い込んでしまっても、残りの相続人は法定相続分を確保できる。

不公平な遺言を金銭で決着。

・遺言による不公平感をなくすために、法律上の遺留分を金銭で支払うようになった。

第三者の借金回収がスムーズに。

・第三者が貸し付けた賃金が遺言のせいで回収が滞るのを防ぐために登記を遺言より優先する。

施行される時期は?

民法等の一部改正法

①自筆証書遺言の方式を緩和する方策⇒2019年1月13日〜

②預貯金の払戻し制度,遺留分制度の見直し,特別の寄与等

⇒2019年7月 1日〜

③配偶者居住権(配偶者短期居住権を含む。)の新設等⇒2020年4月 1日〜

④遺言書保管法⇒2020年7月10日〜

「相続」が「争族」にならないための、遺言。

遺言の種類

・自筆証書遺言:遺言者自身が遺言書を作成する形式

・公正証書遺言:公証人に遺言書の執筆の保管を依頼する形式

・秘密証書遺言:公証人に遺言書の存在証明だけを依頼する形式

遺言の能力

・遺言は代理で行うことができません。

・15歳に達した者は、遺言をすることができ、保護者の同意は不要です。

しかし、15歳以上であっても、高齢者のように、医師に認知症(の疑いがある)と診断されている場合や、その他精神疾患により、意思能力がないとされた場合は、遺言能力はなしと判断されます。

遺言書の書き方

・自筆証書遺言はできるだけ長期保存に耐えうる用紙を利用する

・自筆証書遺言では、全文・日付・氏名を全て自分で書く

・自筆証書遺言では、日付は年月日を記載する

・加除訂正をする場合は、「第○行3字訂正」などとその場所を示し、変更の旨を付記し、そこに署名した上で、その変更の場所に印を押す

・相続財産についてはできるだけ具体的に記載する(不動産であれば権利書や登記簿謄本を参考に、預金ならば金融機関名・支店名・口座番号なども記載) 等

「成年後見制度」とは

精神上の障害 (知的障害、精神障害、認知症など)により判断能力が十分でない方が不利益を被らないように 家庭裁判所に申立てをして、その方を援助してくれる人を付けてもらう制度です。

認知症や精神疾患によって判断能力が失われてしまうと、自分で財産を管理 したり、契約をしたりすることが困難になります。このような場合に自分の代わりに財産管理をしてくれるのが後見人です。

「成年後見制度」の種類

後見人には、家庭裁判所の審判で選任される「法定後見人」と、あらかじめ自分で契約しておく「任意後見人」があります。

「任意後見制度とは」

任意後見制度は本人が契約の締結に必要な判断能力を有している間に、将来自己の判断能力が不十分になったときの後見事務の内容と後見する人を自ら事前の契約によって決めておく制度です。(公正証書を作成します)

「法定後見人とは」

判断能力が不十分な場合に本人を法律的に保護し支えるための制度です。

「後見監督人とは」

後見人の事務を監督する人で、家庭裁判所が、必要があると認めるときは、後見人等の請求により又は職権で選任されます。

実務上、家庭裁判所が職権で後見監督人を選任することが多いといわれています。

【まとめ】

今回は「お金」にまつわることとして、「相続」に関して調べてみました。

現状、家族の「相続財産」を把握されている方は少数派ではないでしょうか。

一度概算でも良いので、資産の棚卸をしてみると良いかもしれません。

私もざっくりとですが、毎年年末に「棚卸」をしております。

また「相続」ですが、民法改正もありましたので、自分の家庭に一度置き換えて考えてみるのが良いと思います。

特に相続を争族にしないためにも、早めの対策を、計画的に進めておくことが大切ではないでしょうか。

コメント